Inleiding

Verspreid over de programma’s in de programmabegroting zijn alle taken van de gemeente Geldermalsen omschreven. Eén ervan is de zorg voor alle kapitaalgoederen in eigendom van de gemeente Geldermalsen. Deze kapitaalgoederen worden beheerd en onderhouden door de gemeente. Hiervoor zijn, afhankelijk van de situatie, kleine tot grote uitgaven nodig. Al deze investeringen zijn geraamd in de productenraming, of worden bekostigd vanuit een voorziening.

De uitgangspunten en randvoorwaarden worden per product door middel van een visie of beleidsplan vastgesteld. Voorbeelden hiervan zijn het Verbreed Gemeentelijk RioleringsbeleidsPlan (vGRP) en de Beleidsvisie Begraafplaatsen. De hieruit volgende taken worden in de meerjarige uitvoeringsprogramma’s omschreven, de zogenaamde beheerplannen, die de basis vormen voor de paragraaf ‘Onderhoud Kapitaalgoederen’. De benodigde financiële middelen voor deze beheerplannen zijn grotendeels afhankelijk van het gewenste onderhoudsniveau. Per beheerdiscipline wordt ingegaan op:

- het betreffende beheerplan;

- het te onderhouden areaal;

- het aangehouden kwaliteitsniveau;

- op hoofdlijnen, de geplande werkzaamheden voor 2017, incl. budget. Aangevuld, in tabelvorm, met het totaaloverzicht van de budgetten voor 2017.

- mogelijke relaties met andere beheerdisciplines, of overige ontwikkelingen.

Wat het onderhoudsniveau betreft, kan in zijn algemeenheid gesteld worden dat ingestoken is op een sober, doelmatig en planmatig beheer. Vertaald naar de (landelijk gehanteerde) CROW kwalificaties betekent dit dat voor de meeste beheerplannen kwaliteit ’B/C’ wordt aangehouden. De CROW kwaliteitsnormen lopen van ’A+’ (heel netjes) tot en met ’D’ (extensief onderhoud). Niveau ’B’ geldt als standaard/basis niveau.

Uitzonderingen hierop zijn bijvoorbeeld gebieden waar extra aandacht gewenst is, zoals bijvoorbeeld de begraafplaatsen (kwaliteit A). Daarentegen zijn voor andere beheerdisciplines bewust (om financiële redenen) keuzes gemaakt om het beheer niet vanuit een vastgesteld beheerplan uit te voeren, maar onderhoud op ad hoc basis toe te passen, zoals bijvoorbeeld bij de wegbermen, het wegmeubilair en wegbelijning.

Vanaf 2008 is een flink aantal beheerplannen geactualiseerd, of opnieuw opgesteld. Bij de vaststelling van de beheerplannen is een termijn van 4-5 jaar aangehouden voor de eerstvolgende herziening. Omdat in een korte tijd vele plannen zijn vastgesteld, betekent dit ook dat de herzieningen wederom in een korte periode opgesteld zouden moeten worden. Zowel voor de bestuurlijke besluitvorming als de ambtelijke voorbereiding is dat geen gewenste situatie. Daarom is in 2012 gekeken in hoeverre de huidige beheerplannen nog actueel zijn en in hoeverre de aangehouden periode van 4 jaar verlengd kan worden. Voor een aantal plannen bleek dit mogelijk en zijn nieuwe ‘geldigheidsdata’ door de raad vastgesteld.

Terminologie

In de hierna omschreven beheerdisciplines is de onderstaande terminologie gebruikt:

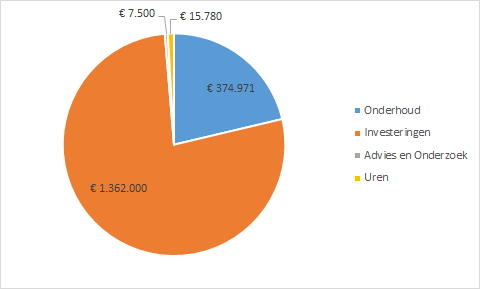

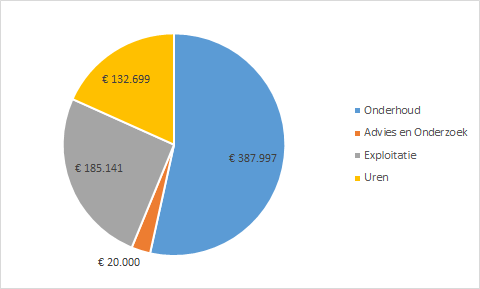

Onderhoud

Onderhoud betreft de uitvoering van maatregelen om het kapitaalgoed (gedurende de levensduur) in goede staat (op een vooraf bepaald kwaliteitsniveau) te houden of te brengen. Onderhoud betreft maatregelen die de levensduur van het kapitaalgoed niet verlengen. De kosten van onderhoud kunnen vooraf via een jaarlijkse storting in een voorziening over de totale levensduur worden verdeeld.

Vervanging maakt geen deel uit van het onderhouden van een kapitaalgoed. Er wordt pas tot vervanging overgegaan als bijv. een weg geheel "op" is. Het einde van de levensduur is bereikt en de weg moet opnieuw, in z'n geheel, aangelegd worden. Bij de meeste beheerdisciplines is er om financiële redenen bewust voor gekozen om het vervangen van een kapitaalgoed niet in het betreffende beheerplan op te nemen.

Investeringen

Een investering is, meestal een qua omvang wat grotere, uitgave voor het aanschaffen van (kapitaal)goederen/bedrijfsmiddelen die meerjarig gebruikt worden. Dit kan bestaan uit nieuwe,- uitbreidings,- of vervangingsinvesteringen.

Exploitatie

Exploitatie betreft periodieke (met een zekere regelmaat terugkerende) kosten, zoals energiekosten, of het schoonhouden van de wegen.

Advies en onderzoek

Externe kosten ten behoeve van advies en onderzoek (uitvoeren onderzoeken, opstellen bestekken, toezicht op bestekken, actualiseren beheerplan).

Uren

Benodigde interne uren conform de urenplanning (die overeenstemt met de formatie zoals opgenomen in de beheerplannen). In verband met het wijzigingsbesluit vernieuwing BBV ingaande 2017 is het uurtarief van de afdelingen lager geworden. Er wordt geen opslag voor de indirecte kosten (overhead) toegepast. Bij de onttrekking van de voorziening beheerplan riolering en begraafplaatsen wordt hier wel rekening mee gehouden.