Inleiding

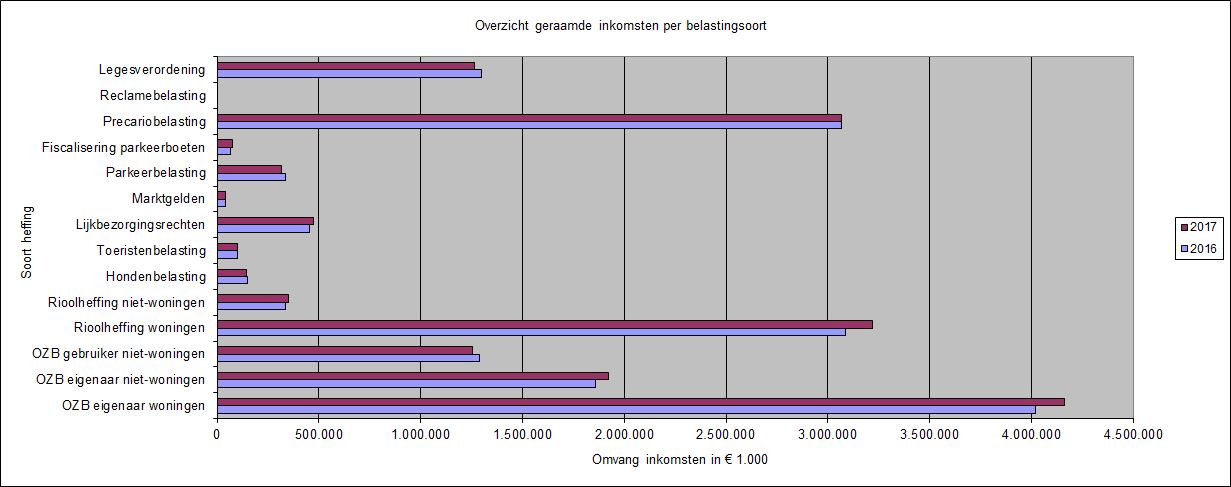

Het totale pakket van de gemeentelijke belastingen en heffingen bestaat in de loop van 2017 uit elf verschillende belastingen/heffingen, welke gelegitimeerd worden door een door de gemeenteraad vastgestelde belastingverordening.

Voor de hoogte van de belastingtarieven en de leges gelden de volgende uitgangspunten:

- Voortzetten van gemaakte keuzes vanuit het verleden.

- Streven naar een volledige kostendekking bij leges en andere rechten.

Als uitgangspunt voor de raming van de belastinginkomsten wordt uitgegaan van de thans geldende, door de gemeenteraad vastgestelde, tarieven en de huidige kaderstellende nota lokale heffingen 2011-2014 (Nota lokale heffingen), vastgesteld in de raadsvergadering van 27 september 2011, nummer 13. Op dit moment is er (nog) geen actuelere nota en worden de uitgangspunten uit de eerder vastgestelde nota gecontinueerd.

In de door de gemeenteraad op 28 juni 2016, onder nummer 06, vastgestelde Kadernota 2016 is vastgelegd dat de inflatiecorrectie, op basis van een prognose van het Centraal Economisch Plan (CEP 2016), wordt geschat op 1,2%.

De gemeenteraad heeft in zijn vergadering van 30 september 2008 besloten het college van burgemeester en wethouders toestemming te verlenen om Geldermalsen per 1 januari 2009 toe te laten treden tot de Gemeenschappelijke Regeling Belastingsamenwerking Rivierenland (BSR) te Tiel. Het bovenstaande betekent dat de BSR vanaf 1 januari 2009 de uitvoering van de Wet waardering onroerende zaken (Wet WOZ), de heffing, invordering en kwijtschelding van de onroerende-zaakbelastingen, hondenbelasting en rioolheffing verzorgt.

In overleg met, en op verzoek van, de plaatselijke ondernemersvereniging worden er op dit moment voorbereidingen getroffen om per 1 januari 2017 een reclamebelasting in te kunnen voeren. Er wordt gestreefd naar een eenvoudige en efficiënte heffing.

Bij de heffingen/rechten (rioolheffing, lijkbezorgingsrechten, marktgelden, leges en afvalstoffenheffing) is er een directe relatie tussen de heffing en de gemeentelijke taak. Bij deze heffingen/rechten mogen de geraamde opbrengsten niet hoger zijn dan de geraamde kosten van de gemeente voor de uitoefening van de taak. Het nieuwe Besluit Begroting en Verantwoording provincies en gemeenten (BBV) geeft aan dat er in de begroting 2017 een andere wijze van toerekening van de overhead en de rente moet plaatsvinden. De nieuwe toerekeningssystematiek kan gevolgen hebben voor de kostendekkendheid van de hierboven genoemde heffingen/rechten. Het is op dit moment nog niet duidelijk wat de gevolgen van de nieuwe toerekeningssystematiek zullen zijn. In het raadsvoorstel van 20 december 2016, waarin de belastingtarieven 2017 worden voorgelegd, zal de gemeenteraad over dit onderwerp nader worden geïnformeerd.

De heffing, invordering en inzameling van de afvalstoffenheffing is door de gemeente ondergebracht in een gemeenschappelijke regeling Afvalverwerking Rivierenland (AVRI). De AVRI was tot

1 januari 2016 onderdeel van de Regio Rivierenland. Op 1 januari 2016 is de AVRI uit de Regio Rivierenland getreden en als een afzonderlijke gemeenschappelijke regeling verder gegaan.